[Sight] 고객 쥐어짜는 신용카드사, 연체되면 法으로 압박…60개월 분납과 구제?

“국민카드 경우, KB신용정보 등 외주업체, “60개월 분할상환 계획 잡을 수 있다” 연체 정보 공유 후, 걸려 온 신한 본사 채권팀 “가압류, 재산 경매처분 등 법조치부터” 60개월 분할 상환 절차있어도 정보 말하지 않는 본사 담당자…방법은 ‘법적 압박 뿐’ 카드사, 본사 리스크는 ‘0’이 목표, 돈 없는 고객은 “스트레스 압박에 사채라도 써야” 신용회복위원회, 개인회생과 신속채무조정제도 마련…’상환 계획만 있다면’ […]

[단독] 생체정보 놓고 ‘각자도생’ 시중은행…ATM 바이오 인증 잘못하다가는

우리은행, 하나은행 ATM 생체등록 후 국민은행 계좌연결 불가 등록해도 국민은행과 신한은행은 자사 계좌만 은행업무 가능토록 금융결제원 “우리와는 연계, 국민 쪽과는 생체정보 분산 보관 중” “해킹 사고 터지면 누구 책임?…’소 잃고 외양간 고치는 꼴’ 반복 말기를” 우리나라 일부 피싱 등의 개인정보를 이용한 범죄가 늘어나고, 한때 비대면 업무가 활성화되면서 ATM 사용량이 고령층을 중심으로 여전하다. 몇 년 전 […]

[Special Report] 국민 ‘개인정보’ 움켜쥔 삼성카드, 내로남불 式의 ‘돈벌이 메커니즘’

“유독 카드대납에 까탈스런 카드사 삼성, 단카・장카 대출에는 열린 마음…왜?” 삼성 “주민번호를 고유 CI번호라 명명, 네이버와 카드사, 이통사나 유통기업간 고객정보 유통” 신용점수 떨어지면 버려지는 개인정보, ‘마케팅’ 단물 빠지면 돈 빌릴 곳 없는 국민들 우리 국민들 돈 빌기도 어렵지만, 빌리기도 까다롭다. 왜냐? 개인정보와 이를 쥐고 흔들고 이용해 먹는 금융사, 그 중 대표적 여신금융을 다루는 카드사 때문이다. 다들 […]

[Report] 보험연구원 3월 KIRI “20년 늘어난 수명, 병원비 걱정만 늘어나”

사망률 개선이 노후 건강에 미치는 영향 국내 디지털 손해보험회사 동향 미국 보험회사의 기후변화 전환위험 테스트 결과 올해 4월부터 사망률 개선이 반영된 경험생명표의 기대수명에 따르면 25년전보다 남자 20.54세(65.75세→86.29세), 여자 15.02세(75.65세→90.67세)로 증가해 남자가 여자보다 증가속도가 더 빠르다. 암 위험률은 20~30대에 상승, 여자는 50세 이후부터 감소해 90세 이후에 10% 이상 감소했다. 사망률이 개선되고 기대수명이 는다는 것은 곧 노후 […]

민원과 환급에 신경, 규제정부와 13월차 영업만 중시하는 보험철학의 부재…”한국인이니까?”

30년이상 종신・CI만 팔아, 아직도 저축상품 콘셉트로 당장의 영업실적 뿐 1년 팔고 고객버리는 설계사들, 이를 커미션 몰아 조장하는 보험채널과 회사 시니어상품과 MZ세대 이해 못하고, 오늘만 보는 시각에 도전 못하는 CEO 보험이라는 철학의 부재…환급금에 목멘 업계와 안전만 통제하려는 규제의 정부 해외나가면 ‘끼리끼리’…자산관리 블루오션 포기하고 4차산업 기회 놓칠까 ‘우려’ <[Issue] 인구・경제성장 정체에 멈춰버린 생보업계, 전문가가 말하는 해결방안 4가지> […]

인구・경제성장 정체에 멈춰버린 생보업계, 전문가가 말하는 ‘해결방안’ 4가지

종신・CI 개발시대 잔재, ‘오늘’만 사는 경영진…해외투자 장기적 안목 결여 “금융당국, 오로지 규제에 민간 발목 잡혀…자산운용이나 AI, 인적투자 도외시” <생명보험 산업의 미래, 경영자가 말한다>라는 주제로 29일 보험연구원 컨퍼런스룸에서 해당 기관 산학보험연구센터 주최로 세미나가 개최됐다. 이 자리에는 패널로 전용범 한국보험계리사 회장, 성주호 경희대 교수, 김해식 보험연구원 실장, 민기식 KB생보 전(前)부회장, 정세창 홍익대 교수(사회)가 자리했다. 낮아진 경제성장률과 저출산, […]

최대 ‘무기징역’ 코인규제 5개월 앞두고 금감원 로드맵 제시

이복현 “법 성공적 안착 위해, 시스템 구축 등 만반 기할 것 7월 가상자산이용자 보호법 시행을 앞두고 가상자산사업자 CEO 20여명이 이복현 금융감독원장과 간담회를 가졌다. 가상자산이용자보호법이 제정된 지 1년만에, 시행에 착수하기 위한 중간 과정에 업계 책임자들에게 구체적 로드맵을 제안하는 자리다. 은행이 이용자 자산관리기관 역할을 하고, 자산보호를 위해 80%이상을 떼어 의무적으로 보관해야 한다. 이 법 위반 시 CEO는 […]

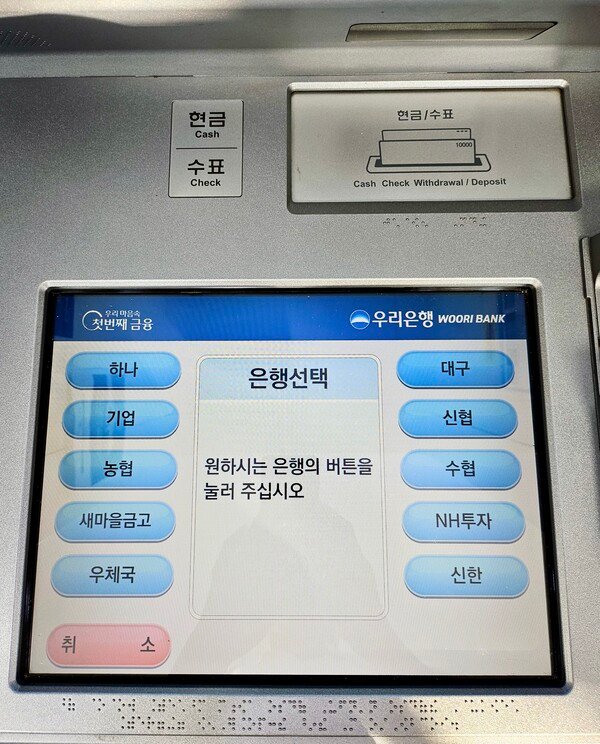

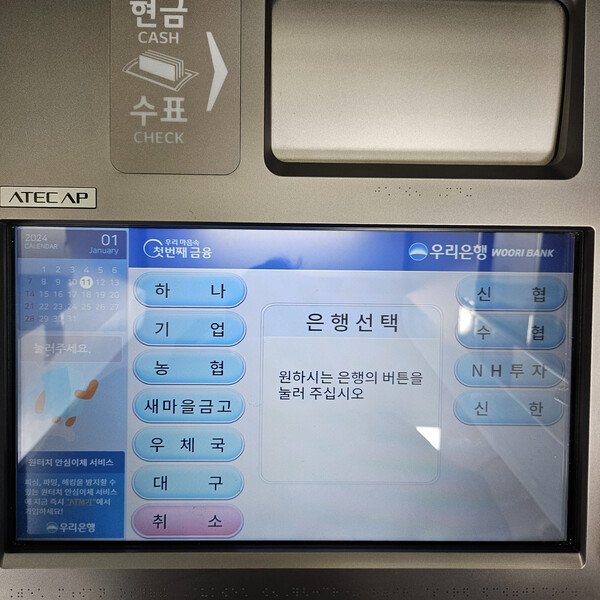

[단독] 우리은행 ATM 바이오인증 왜 ‘국민’이 빠져있을까?

우리은행 ATM 기기에서 민영 은행 국내 1위 자산 규모를 자랑하는 KB 국민은행과 연계가 끊어져 있는 사실이 확인됐다. 해당 메뉴는 바로 최근 보안이 급강화되면서 ‘식지않는 감자’라고 할 수 있는 생제보안인증이다 .이 바이오인증으로 금융기관은 고객의 생체정보를 등록하게 되는데, 관련 공공기관은 금융결제원이다. 이상케도 우리은행 ATM 바이오인증 항목에는 KB국민은행이 누락됐다. 양측 모두 삼성페이는 가능했다. 왜 국내 대표격인 두 은행 […]

2024 범금융신년인사회 ‘풍경’

3일 오후 서울 중구 롯데호텔에서 열린 2024 범금융신년인사회

연임 목멘, 이성희 농협중앙회장…각종 로비 조합동원 의혹

‘농협중앙회장 연임제 도입 저지를 위한 비대위’ 관계자 주장 이성희 농협중앙회장이 연임을 위해, 국민의 힘 의원들을 대상으로 로비가 수년째 이뤄졌으며, 농협 조합장들을 동원했다는 주장이 제기됐다. 국가 재정을 쥐락펴락하는 지위를 놓고, 현 정부 관련 인사문제도 연루돼 있다는 내용이다. 농협연임저지비대위 관계자는 “농협중앙회 회장의 영향력은 국회의원 버금간다, 국민은행 운용규모의 2배가까운 것이 농협의 자산이기 때문”이라며 “이성희 농협중앙회장이 연임이 불가함에도 더 […]